Non so a Te, ma a Me sono capitate quasi tutte.

Io e la Fortuna non siamo molto in sintonia e il nostro rapporto è basato sul farci dei dispetti reciproci 😆: Lei fa uno scherzo a me e io rispondo mettendo in atto strategie per tagliarLa fuori dai giochi.

In pratica, col senno di poi, agisco come quello che normalmente definisci un Paraculo (si può dire paraculo in questa fascia oraria?).

La notifica di pagamento che esce dal nulla e non ti aspettavi (bolletta, contenzioso o multa che sia)? Fatto.

Malattia imprevista che modifica l'andamento della tua vita? E stessa cosa ad un tuo famigliare, ma che si ripercuote a cascata su di Te? Fatto e Fatto.

Perdita del lavoro dovuta a influenze esterne? Fatto.

Problemi Legali dovuti alla Fiducia riposta in una amicizia? Fatto.

Manutenzione straordinaria (e magari non necessaria) all'immobile perché ad un ispettore non piacciono le certificazioni pre-esistenti? Fatto

Riparazione dell'auto a mio carico perché chi ha fatto il danno è scomparso? Fatto.

Tutte queste sfighe hanno un paio elementi che le accomunano:

Possono essere gestite preventivamente da una attenta pianificazione assicurativa... peccato che questo sia un elenco breve e totalmente non esaustivo delle sfighe che possono capitare... probabilmente coprendosi contro la maggior parte degli eventi, dalle nostre tasche uscirebbero un paio di stipendi all'anno.

Infilano la mano nel Tuo Portafogli senza il Tuo preventivo consenso.

Cosa puoi fare da Average Survivalist per evitare che la Fortuna infili la sua mano nel Tuo Portafoglio?

Prepararsi ai tempi grigi: Pianificazione

La mia idea, da bravo paraculo, è quella di creare un borsello "esca", così che se la Fortuna deve per forza infilare la mano, la infilerà nel borsello della "Previdenza dai tempi grigi" e non nel Portafoglio Principale.

Tradotto in pratica, puoi mettere da parte una Riserva di liquidi che toccherai solo quando dovrai difenderti da eventi imprevisti che influiscono sulla Tua vita e che sono difficili da programmare con la Tua compagnia assicurativa.

Il bello di queste somme messe da parte è che sono multiruolo perché non dipendono dal prevedere (il termine previdenza deriva proprio da prevedere) eventi futuri dei quali non conosciamo la probabilità che si presentino e si adattano anche a spese che abbiamo pianificato.

Sono le assicurazioni che sanno calcolare la probabilità di questi eventi (o perlomeno sanno calcolarla meglio di Me e Te) e che quindi sanno quanti soldi chiederti per guadagnarci; quindi possiamo dedurre dall'assenza di una Polizza a copertura che alla base c'è un evento con una probabilità mediamente alta, o perlomeno sufficientemente probabile per non essere proficua per chi vende.

Divago un attimo: la stessa logica la troviamo nel mercato delle Opzioni, strumenti derivati che assomigliano a delle assicurazioni per chi compra opzioni. Fine della divagazione; torniamo a quello di cui Ti voglio parlare.

Quello che dovresti fare da Average Survivalist è quindi porti una manciata di domande strategiche sul posizionamento di questo borsello:

Quando?

Quanto?

Dove?

Il Perché è sempre subordinato alle altre tre domande...

Quando?

Ti ho lasciato apposta la domanda aperta... Dipende da cosa intendi con "Quando".

Se intendi "Quando partire a mettere da parte le somme", la risposta è "Da subito": non c'è momento migliore di partire di "Adesso".

Se invece intendi "Quando potrebbero servirmi queste somme" allora è meglio inizare ad analizzare, anche assieme al tuo assicuratore, quelli che sono gli eventi per i quali non conviene coprirti con una Polizza o che non sono già coperti dalla previdenza e dall'assicurazione mutualistica. Provo ad elencare in maniera triviale qualche suggerimento esplorabile:

Riparazione dell'auto - per le auto nuove, in leasing o noleggio ci sono formule di servizio che coprono qualsiasi tipo di riparazione... ma se l'auto è datata? Come ti copri da guasti meccanici?

Aumenti della bolletta - se c'è un inverno particolarmente freddo e lungo spendi di più di riscaldamento, oppure prevedi di rinnovare gli impianti prima che arrivi l'inverno. Ma puoi applicare il medesimo concetto all'estate e alla climatizzazione.

Multe, ammende e sanzioni - Non penso ci siano polizze a copertura... qui sei proprio per i fatti tuoi.

Infortunio e Aggravamento di una patologia - può succedere che Ti serva una riserva per coprire analisi e cure, soprattutto se la patologia non prevede esenzioni e/o trattamenti previdenziali.

Acquisto di Elettrodomestici - indipendentemente dalle dimensioni e dalla tipologia (includendo quindi anche dispositivi informatici e telefonici), sia per motivo di obsolescenza che di riparazione (anche se per le riparazioni si possono acquistare delle polizze).

Iscrizione ad un corso formativo - che sia per te o per un tuo discendente poco importa; quando capita l'occasione di potenziare le proprie competenze è meglio coglierla.

Questi sono solo una manciata di esempi e TI chiedo di scrivere nei commenti quelli che secondo Te sono gli eventi che, derivanti dalla Tua personale esperienza, sono da prendere in considerazione.

Quello che probabilmente Ti chiederai ora è "Quando, le Riserve sono disponibili all'uso, se mi servono"?

Qui inizia la vera e propria opera di pianificazione: Quanto assegnare di liquido e dove metterlo (inteso come strumento finanziario che fa da contenitore)

Quanto e Dove?

Non so se esista una metodologia largamente accettata per valutare Quanto bisogna riservare per ogni tipologia di evento, quindi nella mia ignoranza, cerco l'Average (la media) dei costi che potrei sostenere (a causa dell'evento) attraverso ricerche, sondaggi e correzioni.

Ritengo che sia un'ambito dove l'esperienza personale vada di pari passo con la saggezza derivante dell'esperienza altrui.

Il sondaggio può essere una semplice ricerca su google, come vedere i costi medi di riparazione o sostituzione, oppure guardare sui marketplace cosa costa qualcosa di nuovo, chiedere agli amici cosa pagano o quanto hanno pagato quando si è presentato il problema, controllare siti e riviste specializzate, consultare esperti del settore...

La correzione, invece, avviene ogni anno, successivamente alla costruzione dei "costi" derivanti dai sondaggi.

Perché correggo? Al di là della mia passione per il Rhum (direi che l'hai notato), ricordati che c'è sempre una seconda mano che, invece che mettere la mano dentro il nostro borsello, preferisce bucherellarlo da sotto!

Si, correggo tenendo conto dell'Inflazione. La correzione è molto semplice:

costo rilevato dell'anno precedente * (1 + Percentuale di inflazione)

Sapendo ora Quanto tenere da parte, Ti chiederai Dove mettere le riserve.

Il mio personale metodo di discernimento si basa su una filosifia becera e dicotomica, ovvero divido gli eventi in due categorie (dicotomia significa proprio tagliare in due parti) e queste sono:

Eventi dove mi tocca pagare subito

Eventi dove posso aspettare anche un mesetto prima di pagare

Viene da sè che, se un evento mi tocca pagarlo subito, la riserva la tengo dentro un conto corrente.

Oggigiorno c'è una vasta offerta di conti correnti a costo zero emessi da banche solide (anche se non dovremmo preoccuparci troppo dato che per legge le somme affidate ai conti correnti sono assicurate fino a 100.000 euro).

Un suggerimento? Guarda quali banche, oltre al conto gratuito, offrono un incentivo o un omaggio per aprire un rapporto e spostare le tue riserve: nessuno Ti obbliga a Sposare una banca e il costo è solo quello di mettersi al Pc (o al telefono) un'oretta per aprire il nuovo, trasferire dal vecchio al nuovo e chiudere il vecchio.

Non dovresti ridere per gli omaggi.

Mi è capitato di vedere una commessa in banca che rideva quando alla domanda "perché chiude il conto da noi" ho risposto "perché nell'altra banca mi danno un buono Amazon". Lei rideva, ma ha perso un cliente, mentre io, col valore del buono, ho recuperato la perdita di potere di acquisto causato dall'inflazione. Il conteggio è semplicissimo: se la percentuale che deriva da

valore dell'omaggio / somme richieste per la promozione

supera quella dell'inflazione... boom, hai battuto l'Inflazione.

Se invece l'evento può attendere di ricevere i soldi o è programmato per una data futura, mi prendo il tempo di valutare quali sono le possibilità a mia disposizione e di trovare un perché alla mia scelta.

Perché?

il primo contenitore che mi viene in mente è il Conto di Deposito.

E' un servizio che viene offerto da una grande varietà di istituti bancari. Se provi una semplice ricerca su Google Te ne puoi rendere conto.

Cosa guardare in un Conto Deposito?

Nonostante siano conti che sono garantiti per depositi fino a 100.000€, preferisco comunque partire dal controllare la solidità della banca, giusto per non dover ricorrere in futuro alla burocrazia per recuperare i pochi spicci messi.

Un parametro di solidità che si può controllare è il Core Tier 1, ovvero quanto capitale proprio ha a disposizione la banca per far fronte alle perdite senza intaccare quello dei clienti. Gli accordi Europei fissano un minimo (credo che sia attorno all'8/9%) per le banche e sono gli stessi minimi che la EBA (Autorità Bancaria Europea) usa per testare le banche.

In pratica faccio un ricerca Google per avere il valore più recente del Core Tier 1 delle banche che sto prendendo in considerazione e mi costruisco una classifica.

A volte capita di trovare delle classifiche già costruite proprio sul Core Tier 1: si ringrazia chi le costruisce per noi.

La seconda variabile è il tasso di interesse offerto e la frequenza di liquidazione.

Non aspettarti di battere l'inflazione con un Conto Deposito, ma non disperarti perché, come Ti ricordo, le somme che inseriamo in questo tipo di contenitore hanno già una "data di scadenza" prefissata (le spese programmate).

La frequenza di Liquidazione è importante perché Ti indica ogni quanti mesi la banca Ti conteggia e ti accredita gli interessi concordati.

Viene da se che, più è frequente la liquidazione, più probabilità hai di recuperare qualche soldo prima di "uscire" i tuoi liquidi.

La terza variabile è la presenza di vincoli o minimi.

Per i minimi richiesti all'apertura o di mantenimento controllo solo che siano 0€ o cifre puramente rappresentative (1€).

Proprio perché hai le Tue scadenze non vorrai mica che la Banca Ti imponga le Sue?

Era una domanda retorica.

E' ovvio che è preferibile scegliere il Conto senza vincoli se le uscite sono programmate all'interno dell'anno solare.

I conti vincolati di solito chiedono sia dei minimi, sia che le somme rimangano bloccate per una media di 12 mesi, quindi vanno bene solo se le spese hanno scadenza superiore.

La quarta e ultima variabile è una valutazione e simulazione del Netto che mi rimane in tasca dopo aver subito i costi legati al Conto Deposito.

Per ora vengono proposti con costi di apertura, chiusura e gestione pari a zero, nessuna commissione per la ricarica del conto o per il prelievo dal conto.

Ricordati però che rimangono comunque a Tuo carico il bollo dello stato e la tassa sugli interessi ricevuti (per ora è il 26%, che trattiene direttamente la banca).

Il secondo tipo di contenitore da considerare sono i Fondi di Mercato Monetario.

Sono una particolare forma di Fondo Comune di Investimento, molto liquidi e a bassissimo profilo di rischio, che operano nella gestione passiva di investimenti su Strumenti a breve termine (come i buoni del Tesoro).

Solitamente non prevedono costi di ingresso o di uscita (dipende dalla Tua banca e dal fondo), ma trattengono comunque sul rendimento una commissione di gestione (per questo alcune persone, avendo liquidità e tempo a disposizione, preferiscono l'acquisto diretto degli strumenti sui quali investono).

Per poter entrare in questi strumenti di investimento Ti serve però avere un Conto di Custodia Titoli; anche in questo caso una ricerca su Google ti apre il mondo delle offerte disponibili; conta che, come per tutti i conti italiani, la banca ti trattiene il bollo statale.

Se hai già un Conto di Custodia Titoli presso un istituto bancario, puoi sfruttarlo per gestire anche questa tipologia di strumento.

Il vantaggio è che non servono particolari conteggi per capire quanto rendono: si entra pagando un prezzo e si esce ricevendo un prezzo, possibilmente superiore.

Il guadagno risulta essere un vero e proprio capital gain e quindi si paga la relativa tassa (per ora è il 26%).

Questa gestione a "Trading" li rende molto versatili, ma devi fare attenzione alle tempistiche di liquidazione: non è detto che Tu abbia subito i soldi appena inserisci la richiesta di liquidazione.

Gli svantaggi sono 2: i rendimenti dipendono dal tasso di interesse (e questo non è decisamente il loro periodo); sono fondi comuni e quindi, nella vastità di offerte disponibili, bisogna comunque controllare su quali strumenti investono per non incorrere in rischi non necessari.

Salto l'investimento diretto in Strumenti a reddito fisso come i Bot e i certificati di deposito perché non sono flessibili dal punto di vista delle somme che vogliamo gestire e passo ad una terza categoria alquanto insolita: gli Smart Contract che pagano interessi sulle Crypto che vincoliamo.

Sono sistemi basati su quelle che sono chiamate "applicazioni decentralizzate".

Senza entrare troppo nei tecnicismi, diciamo che se hai un portafoglio (gli smanettoni lo chiamano Crypto Wallet o anche solo Wallet) con delle Crypto, puoi vincolarle ad un contratto che automaticamente le "presta" a terzi e recupera gli interessi (per questo è Smart).

I Tempi per entrare, ricevere gli interessi ed uscire sono rapidi (nell'ordine dei minuti) e si ha una grande versatilità data dall'assenza di minimi e vincoli.

Se uniamo queste informazioni alla presenza di Crypto che "mantengono il loro valore" (dette Stable Coin) e al fatto che in alcune App decentralizzate gli interessi sono anche allettanti, sembrerebbe la soluzione definitiva... se non fosse che ci sono vari passaggi e varie commissioni da pagare nel mezzo (da Euro a Wallet, da Wallet ad App e poi viceversa di nuovo da App a Wallet e da Wallet a Euro) oltre ad essere operazioni a volte anche complicate.

Sugli interessi percepiti si dovrebbero pagare le tasse e sul Wallet il bollo statale. Peccato che attualmente gli "istituti finanziari" che offrono questi servizi non si prendano la briga di fare da sostituto di imposta e che quindi dovrai arrangiarti in sede di dichiarazione dei redditi pagando un commercialista o un CAF.

Concludendo

Alla fine ho personalmente optato per l'apertura di un Conto Deposito presso Banca Progetto.

Non è un annuncio sponsorizzato... non piglio un doblone dall'aver reso pubblica la mia scelta.

Ho semplicemente visto che la banca era sufficientemente solida, la frequenza di liquidazione doppia rispetto alle concorrenti e sono riuscito ad entrare con la promozione dove il bollo sul conto lo coprono loro.

Le tempistiche di 32 giorni per la liquidazione delle somme mi permetteva comunque di gestire i "pagamenti che possono aspettare" e ho trovato un reparto assistenza molto umano (messo alla prova da subito perché ho sbagliato ad inserire il mio IBAN...), così come lo è stato il processo di apertura conto e onboarding.

Il deposito Crypto che avevo fatto come test è ancora lì fermo: i tassi di interesse sono variabili e scendono quando gli pare, oltre al fatto che mi costa di più pagare le commissioni per tirare fuori i soldi che non dimenticarmeli lì dove sono. Per ora è meglio lasciar perdere questi Smart Contract...

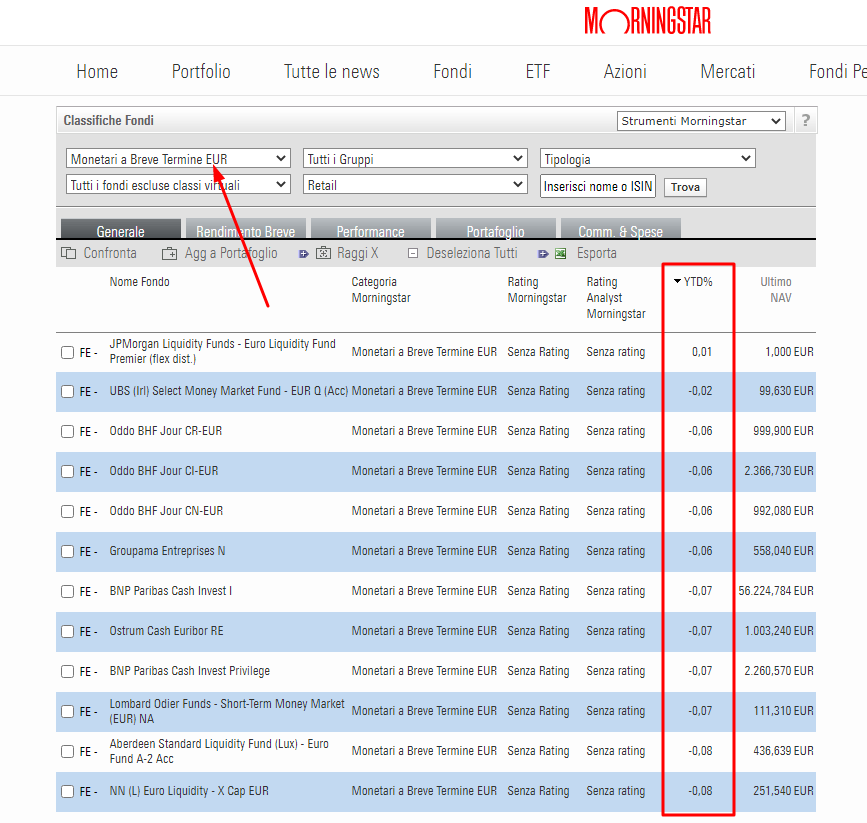

Fonte Morningstar.it

Per i Fondi comuni Monetari ho controllato su Morningstar i loro rendimenti attuali... diciamo che per quanto riguarda l'area Euro ho preferito lasciar stare

Ma a questo punto mi piacerebbe sapere Tu come Ti pari le chiappe, che metodologie e che strumenti utilizzi. Scrivimi nei commenti anche se pensi che ci siano scelte migliori di quella che ho fatto. Attendo un tuo parere.

Calcoliamo quale soluzione conviene: costi, tasse, frequenza di liquidazione